1.8Kпросмотров

11 ноября 2024 г.

Score: 2.0K

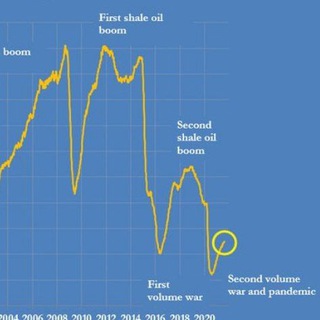

Сегодняшнее движение нефти (под -3%) навеяло такую гипотезу. Нефтяной рынок примерно с конца лета перешел в новый рабочий субрежим, когда цена реагирует преимущественно на крупные события негативной направленности, а все более фундаментальные факторы полностью отошли на второй план. Это привело к исторически рекордному позиционированию - крайне низких лонговых позициях мани-менеждеров и их же крупных шортах. Геополитическая риск-премия снова обнулилась, нефть с гэпом упала на октябрьском “примирительном” ударе по Ирану. Плюс немного упала на победе Трампа. То есть существует пул участников рынка, которые любой вклад оценивают мгновенно и линейно - плохо\хорошо, без учета любого рода рисков за горизонтом даже в неделю. Не попали или не целились ракетами по нефтяной инфраструктуре - шорт, выиграл Трамп - шорт и т.д. От системного падения цены спасало только и так негативное позиционирование, ведь данная группа далеко не единственный участник рынка и не является однородной. Также весомая часть механических систем вынуждена закрывать шорты автоматически со временем, на чем, вероятно, цена и отросла после выборов. Но как только подъехал негатив по Китаю, плюс кто-то много купил WTI перед выборами, история полностью повторилась. Несмотря на наличие неопределенностей касательно общей политики Трампа, факторы его влияния на нефтяной рынок и цены были неоднократно озвучены и, в целом, являются понятными. Все что связано с непосредственным экономическим стимулом в моменте снижает риски рецессии и это позитив. Все что связано с внешней тарифной политикой вызывает стагнацию и, потенциально, ответную реакцию, являясь существенно негативным фактором с глобальным воздействием. Все что связано с конфронтацией с Ираном должно поддерживать нефтяные цены по определению, и, в первую очередь это касается более строгого выполнения уже существующих санкционных ограничений, про которые в последние годы все забыли. Отдельный вопрос не выстроен ли там за эти годы закрытый торговый контур с Китаем и серым флотом, бороться с которым старыми методами тяжело, если не невозможно. Разрешительная внутренняя политика лицензирования и отмена избыточной регуляции - это безусловный плюс для всей американской энергоотрасли, но с отложенным эффектом. Лицензирование новых СПГ заводов дадут материальный прирост уже после срока президентства. Бэклог лицензий на сланцевое бурение в федеральных землях, по ощущениям, не сказать, что весомый. Любые попытки открыть для разработки заповедные земли на Аляске и новые шельфовые акватории приведут к протестам зеленых, хотя и эффект будет сильно отложенный (годы) и общее влияние на добычу нефти, с огромной долей вероятности, было бы около минимального. Но самое главное, для наиболее крупных сланцевых игроков нет вообще никакого смысла резко повышать коэффициент реинвестирования средств, чтобы нарастить добычу. Меньше отдачи акционерам и ниже цена на нефть, вот и весь эффект. Тут происходит прямое противостояние рыночных механизмов и хотелок, в ногу себе стрелять никто не будет. Сланцевая отрасль находится в зрелой стадии развития и давно не имеет внешних ограничений, добыча нефти в августе поставила новые рекорды в 13,4 мбд. При этом цены на WTI отнюдь не высоки и находятся где-то около зоны, которую маржинальные производители уже ощущают с учетом бэквордации (им надо хотя бы 67$ за баррель WTI). Вообще текущая цена на нефть с учетом инфляции уже приближается к таковой в кризисные 2015-2016 годы, когда добыча падала (оценка примерно 60$ в текущих ценах за баррель WTI через CPI). Обвал цен на нефть в 2014 году был вызван крупным мировым перепроизводством из-за системного роста сланцевой нефтедобычи, что являлось сильнейшим структурным изменением за многие годы. Сейчас никаких явных реконфигураций рынка нефти нет и не предвидится, любое падение цены на нефть с текущих уровней сразу вызовет реакцию сланцевиков с сокращением затрат. Благо опыт накоплен большой, да и хеджей особо нет.