4.3Kпросмотров

15 июня 2025 г.

Score: 4.7K

⌛️👮⛔️Оспаривание включения требования ИФНС в РТК возможно в случае нарушения ИФНС сроков проверки/выставления требований и, соответственно, утраты права на принудительное взыскание

📖Полная версия статьи на zakon.ru.

👨⚖️Судебные акты размещены по ссылке. Основание для отказа включения ФНС в РТК:

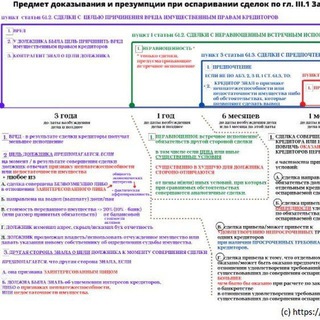

"Требование уполномоченного органа об установлении в деле о банкротстве задолженности по обязательным платежам признается судом необоснованным, если возможность принудительного взыскания этой задолженности к моменту введения первой процедуры банкротства утрачена." (п.11 "Обзора судебной практики ВС РФ от 20.12.2016): ⭐️Вывод из практики: возможность принудительного взыскания задолженности утрачена, если на момент введения первой процедуры банкротства истекла сумма предельных сроков всех этапов налоговой проверки и взыскания задолженности во внесудебном порядке. 👨⚖️Общий алгоритм проверки обоснованности требования ФНС

1️⃣ Соблюдение сроков предъявления требований в процедуре конкурсного производства.

2️⃣ Соблюдение срока на принудительное взыскание задолженности на дату введения первой процедуры банкротства.

3️⃣ Если требования основаны на решении по результатам ВНП, то соблюден ли суммарный срок, установленный законом, с даты начала проверки до даты введения первой процедуры банкротства: составляем таймлайн со всеми сроками, установленными законом и накладываем на него фактические даты, сравниваем предельную дату на принудительное взыскание с датой введения первой процедуры банкротства.

4️⃣Представлены ли доказательства возникновения обязанности по уплате налога (налоговая база, ставка расчета налога). Ошибочные доводы ИФНС/суда и защита от них.

👮ИФНС представляет постановления о взыскании, вынесенные своевременно, но без доказательств направления. 🛡Возражаем со ссылкой на отсуствие в деле доказательств направления требования о погашении/решения о взыскании за счет денежных средств/постановления о взыскании за счет иного имущества или своевременного направления к исполнению судебного приказа

👮ИФНС заявляет, что решение о доначислении налога вступило в силу, не оспорено в порядке 🛡Утрата права на принудительное взыскание предусмотрена законом вследствие пропуска пресекательного срока, оспаривание решения по ВНП не требуется.

👮 Вышестоящая ИФНС долго согласовывала доначисление налога.🛡Прямо противоречит п. 60 ПП ВАС РФ от 30.07.2013 №57. 🤝Сказать спасибо

📖Полная версия статьи на zakon.ru.

👨⚖️Судебные акты размещены по ссылке.